L’essentiel à retenir : au-delà des obligations légales comme la responsabilité civile ou l’habitation, une bonne couverture protège l’équilibre financier face aux imprévus. Pour une protection efficace, l’attention doit se porter prioritairement sur le montant des franchises, les plafonds de remboursement et les exclusions du contrat. Cette vigilance transforme une charge administrative en véritable filet de sécurité indispensable.

Devenir indépendant fait rêver, mais la réalité administrative des assurances adultes peut vite transformer ce moment en source de stress financier. Pour vous éviter de payer des cotisations inutiles ou de subir des frais cachés, nous allons trier ensemble le nécessaire de l’accessoire. Vous découvrirez comment bâtir une protection solide et sur mesure qui préserve votre compte en banque et votre sérénité.

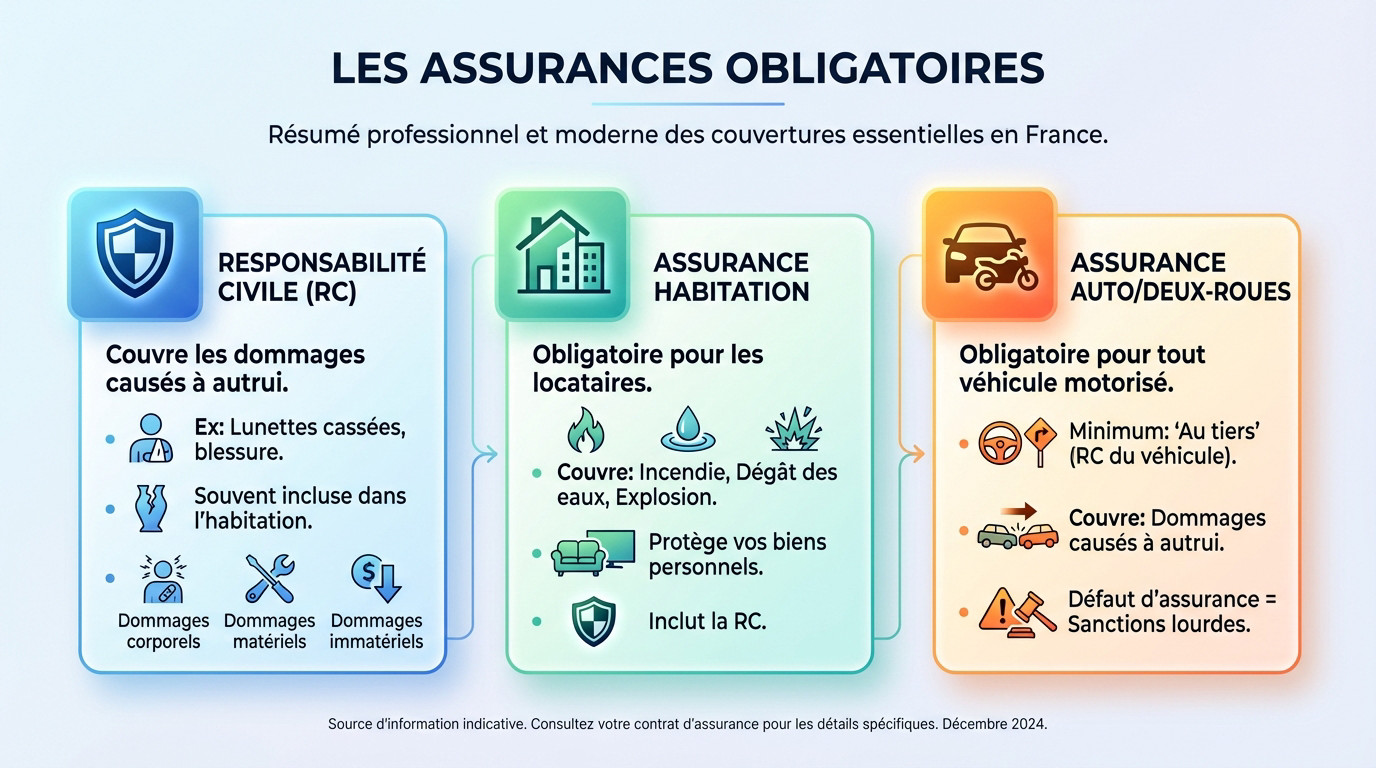

Les assurances obligatoires : le socle de votre protection

Inutile de tourner autour du pot, certaines assurances ne sont pas une option. Ce sont les fondations de votre sécurité financière. Voyons ensemble ce qui est absolument non négociable pour démarrer votre vie d’adulte.

La responsabilité civile, le filet de sécurité du quotidien

La responsabilité civile (RC) couvre les dommages que l’on peut causer involontairement aux autres. C’est la base absolue de toute protection sociale. Par exemple, vous cassez par mégarde les lunettes coûteuses d’un ami.

Sachez qu’elle est très souvent incluse dans votre contrat d’assurance habitation. Mais il faut toujours vérifier cette clause spécifique.

Sans elle, un simple accident peut vous coûter une véritable fortune. Imaginez un instant les conséquences financières si vous blessez quelqu’un dans la rue. La RC n’est pas un gadget, c’est une protection financière vitale.

- Dommages corporels (blesser quelqu’un par accident).

- Dommages matériels (casser l’ordinateur d’un proche).

- Dommages immatériels (causer une perte financière à un tiers).

L’assurance habitation, bien plus qu’une obligation pour les locataires

L’assurance habitation est légalement obligatoire pour tout locataire. Le propriétaire l’exigera impérativement à la signature du bail ou la remise des clés. C’est un point de départ non négociable pour votre installation.

Son rôle premier est de couvrir les « risques locatifs » inhérents au logement. En gros, cela concerne l’incendie, le dégât des eaux ou l’explosion.

Elle protège aussi VOS biens personnels, comme vos meubles ou votre matériel high-tech. Et comme vu avant, elle inclut quasi toujours la fameuse responsabilité civile. Ne pas la prendre, c’est jouer avec le feu, au sens propre comme au figuré.

L’assurance auto ou deux-roues, la condition pour prendre la route

Posséder un véhicule motorisé impose légalement de l’assurer, même s’il ne roule pas. Vous devez souscrire au minimum une formule « au tiers ». C’est la loi, point final.

L’assurance « au tiers » correspond strictement à la responsabilité civile du véhicule. Elle couvre uniquement les dommages que vous causez aux autres, et jamais les vôtres.

Ne négligez jamais ce point : les sanctions pour défaut d’assurance sont lourdes. Vous risquez de fortes amendes, une suspension de permis, voire la prison. Le jeu n’en vaut vraiment pas la chandelle.

Votre santé d’abord : comprendre la complémentaire santé

Maintenant que les obligations légales sont couvertes, parlons de vous. Votre santé est votre bien le plus précieux, et la Sécurité sociale ne couvre pas tout, loin de là.

Pourquoi la Sécurité sociale ne suffit pas toujours

La Sécurité sociale rembourse une partie des frais de santé sur une base définie, mais rarement la totalité. Le montant qui reste à payer s’appelle le « ticket modérateur ». C’est précisément là que la facture peut grimper. Vous devez le financer.

Ajoutez à cela les dépassements d’honoraires fréquents chez certains spécialistes. La Sécu ne les prend quasiment pas en charge dans ses calculs.

La mutuelle santé, ou complémentaire, sert précisément à couvrir tout ou partie de ce reste à charge. Elle protège votre budget des imprévus.

Identifier vos vrais besoins de santé pour bien choisir

Je vous conseille de faire le point sur vos propres besoins avant de signer. Portez-vous des lunettes ou des lentilles au quotidien ? Allez-vous souvent chez le dentiste ou l’ostéopathe ?

Sachez que les contrats de mutuelle sont aujourd’hui modulables. Inutile de payer pour un renfort dentaire coûteux si vos dents sont parfaites.

Le but est de trouver un équilibre financier cohérent. Visez une couverture adaptée à vos dépenses de santé réelles, sans payer pour des garanties superflues. C’est la clé d’un contrat intelligent et économique. Vous garderez ainsi la maîtrise de votre argent.

- Soins courants (médecin, pharmacie).

- Optique (lunettes, lentilles).

- Dentaire (caries, prothèses).

- Hospitalisation (frais de séjour, chambre particulière).

- Médecines douces (ostéopathie, psychologie).

Le 100% santé : une bonne affaire, mais avec des limites

Le dispositif « 100% Santé » est une opportunité à saisir pour votre budget. Il permet d’obtenir certaines lunettes, prothèses dentaires et auditives sans aucun reste à charge. C’est un vrai progrès social pour l’accès aux soins. Vous ne déboursez rien.

Il faut nuancer car cela concerne un panier d’équipements précis et standardisé. Les choix techniques et esthétiques sont donc limités.

C’est une excellente base pour ne pas renoncer aux soins. Mais si vous voulez des montures de créateur ou des verres spécifiques, une bonne mutuelle reste indispensable.

Anticiper l’imprévu : les assurances de prévoyance

Les pépins de santé sont une chose, mais la vie réserve parfois des coups plus durs. Les assurances de prévoyance sont là pour ça : vous protéger

L’assurance décès invalidité (adi) : pour qui, pour quoi ?

Cette couverture verse un capital ou une rente en cas de décès ou d’invalidité lourde. Elle est très souvent liée à un crédit immobilier ou à la consommation. On l’appelle aussi assurance emprunteur dans le jargon bancaire. C’est un filet de sécurité.

Son but est simple : éviter que vos dettes ne soient transmises à vos proches après un drame. Cela préserve leur avenir financier.

Même sans crédit, elle peut être souscrite pour protéger financièrement sa famille si le pire arrive. C’est une sécurité psychologique précieuse au quotidien.

La protection juridique, votre alliée en cas de litige

La protection juridique vous accompagne et prend en charge les frais en cas de conflit avec un tiers. Elle vous permet de défendre vos intérêts sans stress. C’est un soutien concret face aux procédures.

Pensez à un litige avec votre propriétaire, un artisan malhonnête, ou un achat en ligne qui tourne mal. Ces situations arrivent vite.

Elle offre d’abord des conseils juridiques par téléphone pour tenter de régler le problème. Si ça ne suffit pas, elle peut couvrir les frais d’avocat nécessaires. C’est une arme redoutable pour faire valoir ses droits.

La garantie accidents de la vie (gav) : la protection contre les bobos du quotidien

La GAV intervient pour les accidents de la vie privée qui ne sont causés par personne d’autre. Une chute brutale dans l’escalier ou une brûlure en cuisinant en sont des exemples typiques. Ces incidents domestiques sont fréquents. Ils peuvent coûter cher.

La responsabilité civile ne fonctionne pas ici, car il n’y a pas de tiers responsable. C’est vous, tout seul face aux frais.

La GAV verse alors une indemnisation si l’accident entraîne une invalidité, même légère ou temporaire. C’est une rustine de sécurité très utile pour votre budget.

Décrypter un contrat d’assurance sans y perdre son latin

Savoir QUOI assurer, c’est bien. Savoir COMMENT choisir le bon contrat, c’est mieux. Oubliez le jargon, on va se concentrer sur trois mots qui déterminent le vrai coût et la vraie qualité de votre assurance.

| Critère | Définition simple | Mon conseil d’expert |

|---|---|---|

| Franchise | Ce que vous payez de votre poche | Cherchez la plus basse possible |

| Plafond de garantie | Le montant maximum remboursé | Vérifiez qu’il est suffisant pour un gros pépin |

| Délai de carence | Période où vous n’êtes pas couvert | Doit être le plus court possible |

| Exclusions | Ce qui n’est JAMAIS couvert | Lisez-les attentivement AVANT de signer |

La franchise : ce qui reste toujours à votre charge

La franchise est la somme qui reste à votre charge après un sinistre, quoi qu’il arrive. C’est la part que l’assureur ne paiera jamais. Voyez-la comme votre participation obligatoire aux réparations.

Prenons un exemple concret : 200€ de franchise pour un dégât des eaux de 1000€. L’assurance paiera 800€.

La règle d’or est simple : plus la franchise est haute, plus la cotisation mensuelle est basse. Et inversement. C’est un arbitrage à faire : préférez-vous payer moins chaque mois ou moins en cas de problème ?

Les plafonds de garantie : la limite de votre couverture

Le plafond de garantie est le montant maximum que l’assureur vous remboursera pour un sinistre donné. Au-delà de cette somme, c’est pour votre poche. C’est la limite financière de votre protection.

Un plafond trop bas peut être un piège redoutable. Surtout pour des risques majeurs comme un incendie.

Le conseil est de toujours vérifier ce chiffre, surtout sur les garanties importantes. Un contrat pas cher avec des plafonds ridicules est une mauvaise affaire. Ne signez rien sans valider ce point.

Les exclusions : ce que votre assurance ne couvrira jamais

Les exclusions représentent la partie la plus importante et la moins lue du contrat. Ce sont les situations précises où l’assurance ne fonctionnera pas. Vous devez absolument les identifier.

Voici des exemples classiques : les dommages intentionnels, ou bien ceux causés en état d’ivresse.

Insistez sur le fait qu’il faut lire cette liste en priorité. C’est là que se cachent les mauvaises surprises. Un bon contrat est un contrat dont on connaît les limites avant d’avoir un problème.

Bâtir l’avenir : les assurances pour vos grands projets

L’assurance emprunteur : la clé de votre crédit immobilier

Pour obtenir un prêt immobilier, la banque exige systématiquement cette garantie de sécurité. Concrètement, l’assurance emprunteur prend le relais pour rembourser le capital restant si vous décédez ou subissez une invalidité lourde.

Pourtant, vous n’êtes absolument pas obligés de signer le contrat groupe standard de votre banquier. La législation actuelle vous autorise totalement à choisir une couverture externe.

C’est le mécanisme de la délégation d’assurance. En faisant jouer la concurrence, vous pouvez économiser des milliers d’euros sur la durée totale du prêt. C’est le tout premier réflexe financier à adopter avant de signer votre offre.

L’assurance-vie : bien plus qu’une histoire de succession

Oubliez l’image poussiéreuse parfois associée au décès : l’assurance-vie ne sert pas uniquement à transmettre un patrimoine. C’est avant tout le couteau suisse de l’épargne française, un produit d’investissement incroyablement souple.

Vous pouvez y placer de l’argent, le faire fructifier sur des supports variés et le retirer quand vous voulez. C’est une véritable « enveloppe fiscale ».

Elle est idéale pour financer vos ambitions à moyen terme, comme un apport immobilier, les études des enfants ou votre retraite. Après huit ans, la fiscalité sur les gains devient ultra avantageuse, ce qui optimise votre rendement.

Faut-il assurer son téléphone ou son matériel high-tech ?

Les vendeurs vous proposent souvent ces assurances « affinitaires » au moment d’acheter un smartphone ou un ordinateur. Mon avis est assez tranché sur la question : méfiez-vous de ces contrats signés à la va-vite, souvent décevants.

Les conditions générales regorgent d’exclusions strictes et de franchises élevées. La couverture réelle est rarement à la hauteur du tarif mensuel.

Avant de payer un doublon inutile, vérifiez votre assurance habitation multirisque. Elle protège fréquemment vos objets de valeur contre le vol ou la casse à domicile.

Optimiser son budget et gérer les cas spécifiques

Jeune conducteur, étudiant : comment payer moins cher ?

On ne va pas se mentir, les jeunes conducteurs paient le prix fort par manque d’expérience. C’est une réalité frustrante. Heureusement, des leviers existent pour ne pas se faire plumer.

Avoir fait la conduite accompagnée réduit souvent cette surprime dès le départ. Sinon, optez pour une petite voiture d’occasion, bien moins coûteuse à assurer.

Côté logement, des contrats étudiants spécifiques démarrent autour de 20 euros par mois. Ils collent parfaitement aux petites surfaces. Regrouper l’auto et l’habitation chez le même assureur débloque souvent 10 % de réduction. Ça vaut le coup.

Le cas particulier des adultes sous protection (tutelle/curatelle)

Parlons d’un sujet sérieux : la sécurité des adultes vulnérables. Si vous êtes tuteur, votre mission première est de vérifier la responsabilité civile du protégé. C’est une obligation légale stricte, pas une option. Une négligence ici peut coûter très cher.

Cette garantie couvre les dommages que la personne pourrait causer à autrui, même sous l’emprise d’un trouble. C’est le filet de sécurité indispensable.

Passez au crible tous les contrats en cours, de l’habitation au véhicule inutilisé. L’objectif est simple : garantir une protection béton adaptée à la vulnérabilité réelle de la personne.

Astuces concrètes pour faire des économies sur vos contrats

Pour arrêter de jeter l’argent par les fenêtres, le réflexe numéro un reste la comparaison. Les outils en ligne font le sale boulot à votre place en quelques clics.

Attention au piège du prix le plus bas. Regardez toujours les franchises et les plafonds d’indemnisation avant de signer. Un contrat bradé qui vous laisse 800 € à charge au moindre pépin est un mauvais calcul.

Enfin, sachez que la fidélité ne paie plus en assurance. Grâce à la loi Hamon, vous pouvez résilier n’importe quand après un an. C’est votre meilleure arme pour faire jouer la concurrence et renégocier vos tarifs à la baisse.

- Comparer les offres chaque année pour rester au prix du marché.

- Regrouper ses contrats chez un seul assureur pour négocier un rabais global.

- Augmenter légèrement ses franchises pour baisser mécaniquement la cotisation mensuelle.

- Payer sa cotisation à l’année pour éviter les frais de fractionnement mensuels.

- Revoir ses garanties pour éliminer le superflu, comme le « tous risques » sur une vieille voiture.

Vous avez maintenant toutes les clés pour naviguer sereinement dans la jungle des assurances. N’oubliez pas : ce n’est pas juste de la paperasse, c’est le véritable bouclier de votre avenir financier. Prenez le temps de comparer, lisez bien les petites lignes et choisissez ce qui vous protège vraiment. Votre tranquillité d’esprit n’a pas de prix

FAQ

Quelles sont les 3 assurances obligatoires pour démarrer dans la vie ?

En France, le « pack de démarrage » légal comprend trois piliers. D’abord, l’assurance habitation est obligatoire si vous êtes locataire pour couvrir les risques locatifs. Ensuite, si vous avez un véhicule, l’assurance auto (au minimum la responsabilité civile) est impérative pour rouler. Enfin, la Responsabilité Civile vie privée est souvent exigée (par exemple pour un stage ou une location) ; elle est généralement incluse dans votre contrat habitation, mais vérifiez-le bien !

De quel type d’assurance ai-je besoin en tant que jeune adulte, au-delà du légal ?

Une fois les obligations remplies, la priorité absolue est la complémentaire santé (mutuelle). La Sécurité sociale ne rembourse pas tout, et une hospitalisation ou des soins dentaires peuvent vite vous mettre dans le rouge. Je vous conseille aussi de regarder du côté de la Garantie des Accidents de la Vie (GAV) : elle vous protège financièrement si vous vous blessez tout seul (chute, sport, bricolage), là où la responsabilité civile ne fonctionne pas.

Existe-t-il une assurance-vie qui couvre tout ?

Attention à ne pas confondre les termes ! En France, l’assurance-vie est avant tout un excellent produit d’épargne pour faire fructifier votre argent, et non une assurance qui couvre vos sinistres. Il n’existe pas de contrat « magique » qui couvre tout : vous devez cumuler des contrats spécifiques (auto, habitation, santé) pour être bien protégé. L’assurance qui couvre le risque de décès s’appelle plutôt l’assurance décès ou prévoyance.

Quelles sont les assurances les plus importantes à vérifier dans un contrat ?

Au-delà du prix mensuel, concentrez-vous sur deux choses : les franchises (ce que vous payez de votre poche en cas de pépin) et les exclusions (ce qui n’est jamais remboursé). Une assurance pas chère avec 500 € de franchise et des plafonds bas ne vous servira à rien le jour où vous aurez un gros dégât des eaux. Mon conseil : visez un équilibre entre une cotisation raisonnable et une franchise.

Faut-il souscrire une assurance spécifique pour mon téléphone ou mon ordinateur ?

Honnêtement, soyez très prudents avec ces assurances dites « affinitaires ». Elles sont souvent coûteuses par rapport à la valeur réelle de l’objet et bourrées d’exclusions (vol sans agression, oxydation, etc.). Avant de signer, vérifiez votre assurance habitation : elle couvre souvent déjà vos biens à l’intérieur de votre domicile. Mieux vaut mettre ces quelques euros mensuels dans une meilleure mutuelle ou de l’épargne de précaution.