L’essentiel à retenir : un premier achat immobilier réussi repose sur une stratégie définie. Clarifier l’objectif entre résidence principale affective et investissement locatif rationnel permet de sécuriser son budget et d’éviter les erreurs coûteuses. Cette préparation rigoureuse est indispensable pour convaincre les banques, le taux d’endettement de 35 % restant le juge de paix de tout financement.

Se sentir paralysé face à la complexité des taux, des visites et du jargon bancaire est une réaction tout à fait normale qui freine de nombreux futurs propriétaires. Pour comprendre en immobilier comment commencer sans stress, j’ai décortiqué pour vous chaque étape de ce parcours afin de le rendre enfin accessible et transparent. Vous découvrirez ici la méthode concrète pour sécuriser votre premier achat et transformer vos doutes en un véritable plan d’action vers votre liberté financière.

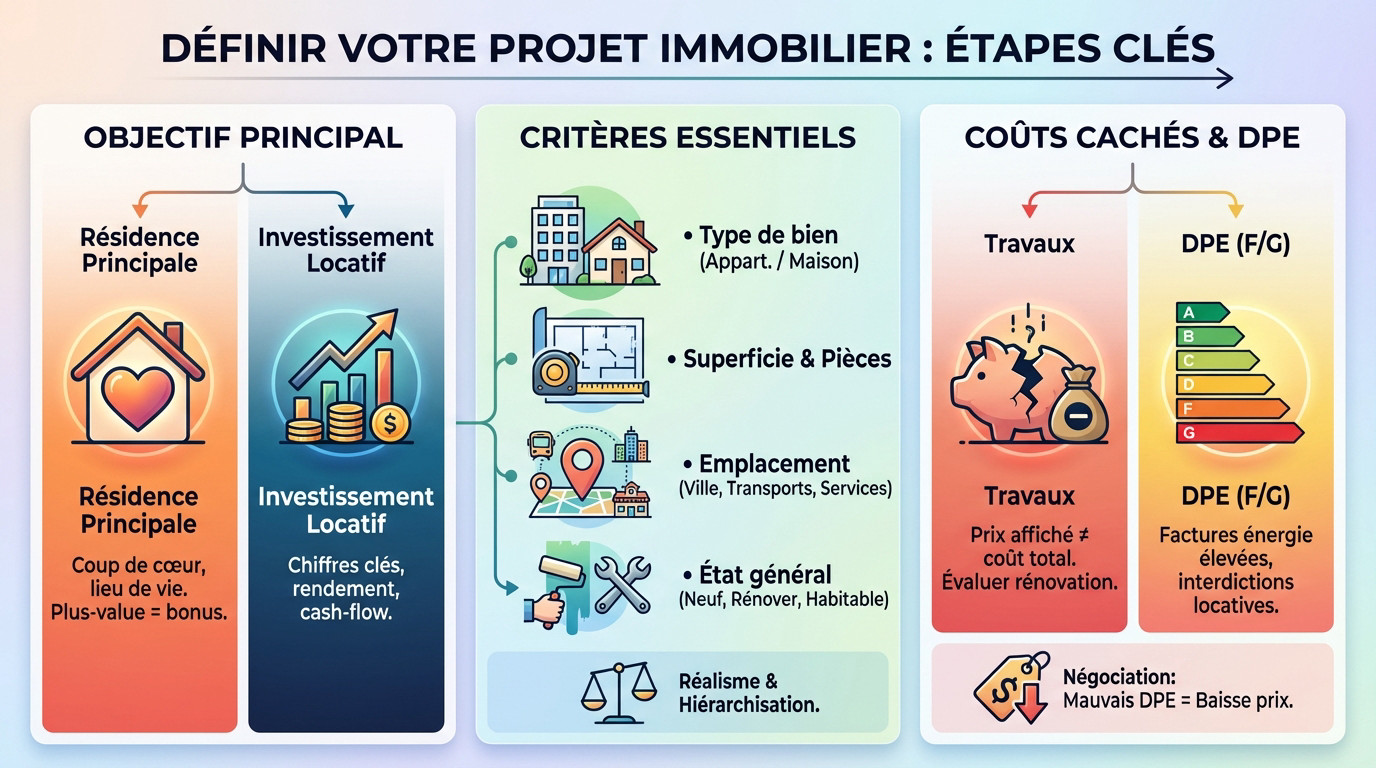

Avant tout, définissez votre projet immobilier

Beaucoup foncent tête baissée sur les sites d’annonces sans savoir ce qu’ils cherchent vraiment. Grosse erreur. Avant de parler budget ou visites, clarifions votre objectif réel pour éviter les désillusions.

Résidence principale ou investissement locatif ?

Cette première décision conditionne absolument tout le reste. Acheter pour y vivre (résidence principale) n’a rien à voir avec un achat pour louer (investissement locatif). D’un côté, vous écoutez vos émotions et vos envies ; de l’autre, seule la rentabilité financière dicte la loi.

Pour la résidence principale, on vise le coup de cœur et un cadre de vie agréable. La plus-value à la revente ? C’est un bonus appréciable, certes, mais ce n’est jamais le but premier.

Côté investissement locatif, oubliez l’affect. Seuls les chiffres parlent : on cherche un rendement, un cash-flow positif et un bon locataire.

Les critères qui comptent vraiment pour votre recherche

Une fois l’objectif clair, listez vos critères non négociables. C’est le seul moyen d’éviter de perdre du temps avec des biens qui ne correspondent pas du tout à vos besoins réels.

- Type de bien : appartement ou maison ?

- Superficie minimale et nombre de pièces.

- L’emplacement : la ville, le quartier, la proximité des transports/services.

- L’état général : neuf, à rénover, ou habitable en l’état ?

Soyons honnêtes : cette liste doit rester réaliste car on ne peut pas tout avoir. Hiérarchisez impérativement. Qu’est-ce qui est indispensable et sur quoi pouvez-vous accepter des compromis pour débloquer une opportunité ?

Prenons un exemple concret. Pour un investisseur visant les étudiants, la proximité immédiate d’un campus est non négociable. À l’inverse, pour une famille, la priorité absolue sera plutôt la présence d’écoles et d’un jardin.

Anticiper les coûts cachés : travaux et dpe

Attention, le prix affiché n’est que le début de l’histoire. Un bien apparemment « pas cher » peut dissimuler des milliers d’euros de travaux obligatoires. Évaluez toujours le coût d’une éventuelle rénovation avant même de songer à faire une offre.

Ne négligez jamais le DPE (Diagnostic de Performance Énergétique). Une mauvaise note, comme F ou G, est synonyme de factures d’énergie explosives et, bientôt, d’interdictions pures et simples de location.

C’est un levier de négociation majeur. Un mauvais DPE doit systématiquement faire baisser le prix.

Le nerf de la guerre : votre budget et son financement

Calculer votre capacité d’emprunt sans se voiler la face

La capacité d’emprunt est le montant maximum que la banque acceptera de vous prêter pour votre projet. Elle dépend directement de vos revenus nets, de vos charges fixes et de votre situation professionnelle. C’est la base absolue avant toute visite. Sans ce chiffre précis, vous avancez à l’aveugle.

La règle d’or imposée par le HCSF est le taux d’endettement. Vos mensualités globales de crédit ne doivent pas dépasser 35 % de vos revenus nets. C’est une limite stricte pour éviter le surendettement.

Utilisez des simulateurs en ligne pour dégrossir le terrain, mais seul un rendez-vous avec votre banquier vous donnera le chiffre exact.

L’apport personnel : combien et pourquoi c’est un atout maître

L’apport personnel est la somme que vous injectez de votre propre poche dans le projet. Il sert à couvrir au minimum les frais de notaire et de garantie, soit environ 10 % du prix global. C’est souvent une condition sine qua non pour obtenir un accord de principe.

Pour un investissement locatif, les banques se montrent plus exigeantes sur ce point précis. Elles demandent souvent un apport plus conséquent, allant parfois jusqu’à 20 ou 30 % du montant total de l’opération.

Plus votre apport est élevé, plus vous rassurez la banque sur votre sérieux. Cela vous donne un vrai pouvoir de négociation sur le taux.

Comprendre les bases du crédit immobilier

Le crédit se compose du capital emprunté, des intérêts bancaires et de l’assurance emprunteur. La durée standard de remboursement est fixée à 20 ou 25 ans maximum par le HCSF. C’est un engagement financier lourd.

L’assurance emprunteur est obligatoire pour obtenir votre prêt immobilier. Elle vous couvre en cas de coup dur majeur, comme un décès ou une invalidité. Ne signez pas la première offre venue : comparez les assureurs concurrents pour réduire la facture.

Prenez le temps de constituer un dossier financier solide et transparent. Fiches de paie, relevés de compte… soyez irréprochable sur la gestion.

La recherche du bien : où et comment trouver la perle rare

Le budget est validé ? Parfait. La chasse peut commencer. Mais attention, trouver le bon bien immobilier est un travail à plein temps.

Ancien ou neuf, le premier grand arbitrage

L’ancien a le charme indéniable de l’existant et se situe souvent dans des quartiers centraux très demandés. Mais il rime aussi avec travaux potentiels et un DPE à surveiller de très près pour éviter les passoires thermiques.

Le neuf offre des garanties solides, comme la décennale, et d’excellentes performances énergétiques pour réduire vos factures. En contrepartie, il est plus cher à l’achat et souvent situé en périphérie des villes.

Il n’y a pas de bon ou de mauvais choix. Tout dépend de votre projet, de votre budget et de votre appétence pour les travaux.

L’emplacement, l’emplacement, l’emplacement : décoder un quartier porteur

C’est la règle numéro un en immobilier. Un bien peut être entièrement rénové, mais son emplacement est immuable. C’est ce critère unique qui détermine sa valeur réelle à long terme.

Un bon emplacement, c’est la proximité immédiate des transports, des commerces, des écoles et des bassins d’emploi. C’est ce qui attire les locataires de qualité ou assure une revente facile.

Allez sur le terrain. Visitez le quartier à différentes heures, parlez aux commerçants, sentez l’ambiance pour éviter les mauvaises surprises.

Les points de vigilance absolue lors des visites

Une visite ne s’improvise pas. Au-delà de l’aspect esthétique, il faut jouer les détectives et traquer les problèmes potentiels qui pourraient vous coûter cher.

- L’état de la toiture et de la façade (pour une maison).

- Les traces d’humidité ou de moisissure sur les murs et plafonds.

- Le fonctionnement de l’électricité et de la plomberie (ouvrir les robinets, tester les prises).

- L’orientation du bien (luminosité) et les nuisances sonores.

- Les procès-verbaux d’assemblée générale (pour un appartement) pour voir les travaux votés.

Ne vous fiez pas qu’à vos yeux. Posez des questions précises à l’agent ou au propriétaire. Demandez à voir toutes les annexes, comme la cave ou le parking.

N’hésitez pas à faire une contre-visite, si possible avec un artisan ou un ami connaisseur. Un deuxième avis peut vous éviter une très mauvaise surprise financière et des années de regrets.

La fiscalité pour les débutants : comment ne pas laisser ses gains à l’état

Vous avez trouvé le bien, le financement est quasi bouclé. Attention. Le plus gros piège pour un débutant est de négliger la fiscalité.

Location nue ou meublée : un choix qui change tout

La location nue semble plus simple avec son bail de 3 ans. Mais sa fiscalité est lourde : les loyers sont taxés comme des revenus fonciers classiques.

La location meublée offre une bien meilleure optimisation. Ici, les loyers deviennent des BIC (Bénéfices Industriels et Commerciaux), une catégorie bien plus souple.

Pour un premier investissement, le meublé est presque toujours la meilleure option pour maximiser la rentabilité nette.

Le statut lmnp, l’arme secrète de l’investisseur débutant

Le statut LMNP (Loueur en Meublé Non Professionnel) est un cadeau fiscal. Il offre le choix entre deux régimes : Micro-BIC ou Réel.

Le régime Micro-BIC applique un abattement forfaitaire de 50 % sur vos loyers. C’est simple, mais rarement le plus rentable.

Le régime réel est plus puissant. Il permet de déduire toutes vos charges (intérêts, travaux, taxes) et d’amortir la valeur du bien pour effacer l’impôt.

Le match : régime micro contre régime réel

Ce choix est décisif. Le régime réel permet souvent de ne payer aucun impôt sur ses loyers pendant des années.

Voici un comparatif pour comprendre pourquoi le réel est souvent le grand gagnant d’un investissement immobilier.

| Critère | Régime Micro-BIC | Régime Réel Simplifié |

|---|---|---|

| Principe | Abattement forfaitaire de 50% sur les loyers | Déduction de toutes les charges réelles + amortissement |

| Pour qui ? | Investisseur avec très peu de charges | Investisseur ayant fait un crédit et/ou des travaux |

| Avantage principal | Simplicité extrême (pas de compta) | Fiscalité nulle ou très faible pendant des années |

| Inconvénient | Souvent moins rentable fiscalement | Nécessite de tenir une comptabilité (expert-comptable recommandé) |

| Verdict | Bon pour démarrer sans se compliquer la vie | Indispensable pour optimiser son rendement net |

Commencer en immobilier avec un petit budget, c’est possible

Et si vous n’avez pas les 20% d’apport pour un appartement ? Faut-il abandonner ? Absolument pas. L’immobilier a aussi ses portes d’entrée « low-cost ».

La « pierre-papier » (scpi) : investir depuis son canapé

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’acheter des parts d’un grand parc immobilier composé de bureaux et commerces. Vous devenez ainsi copropriétaire d’un petit bout de tout. C’est un mécanisme puissant pour mutualiser les risques. Votre capital est réparti sur plusieurs immeubles.

L’avantage majeur reste l’accessibilité immédiate du placement. On peut réellement commencer avec quelques centaines d’euros seulement. La gestion est entièrement déléguée, vous ne faites que toucher les loyers périodiques.

C’est une excellente façon de se familiariser avec l’immobilier, de diversifier et de générer des revenus passifs sans les tracas de la gestion.

Le crowdfunding immobilier : financer des projets à plusieurs

Le crowdfunding immobilier consiste à prêter de l’argent à un promoteur pour financer un projet de construction ou de rénovation spécifique. Vous ne devenez pas propriétaire du bien physique. C’est une obligation contractuelle entre vous et le porteur de projet. Votre argent sert de levier temporaire.

En échange, vous recevez des intérêts élevés, souvent situés entre 8% et 12% par an, sur une durée courte de 12 à 36 mois. C’est une performance bien supérieure aux livrets classiques. Le capital tourne vite.

Le ticket d’entrée est bas, souvent 1000€, mais le risque est plus élevé que pour les SCPI. Il faut bien choisir la plateforme.

Les micro-investissements : parkings, caves et garages

Acheter une place de parking, un box ou une cave est un vrai investissement immobilier à part entière. Le prix d’achat est faible, quelques milliers d’euros suffisent souvent. Il n’y a quasiment pas d’entretien ni de travaux. C’est du concret sans la complexité.

La rentabilité peut être très intéressante, surtout dans les grandes villes où le stationnement est un cauchemar pour les automobilistes. La gestion est ultra-simple au quotidien. Les baux sont flexibles et peu contraignants.

C’est le moyen idéal pour faire son premier achat en direct, sans avoir besoin d’un crédit immobilier colossal.

Concrétiser l’achat : les étapes de l’offre aux clés

Le bien est trouvé, la stratégie est claire. Il est temps de passer à l’action. Voici la dernière ligne droite, un parcours balisé mais où chaque étape compte.

Rédiger une offre d’achat qui tient la route

L’offre d’achat est ce document écrit où vous proposez formellement un prix au vendeur. C’est le premier vrai pas juridique. Une fois acceptée par écrit par le propriétaire, vous êtes officiellement engagé, sauf si vos conditions suspensives vous sauvent.

Ce papier doit contenir le prix, la description exacte du bien et surtout vos conditions suspensives. La plus vitale reste l’obtention de votre prêt bancaire pour éviter la catastrophe financière.

Ne faites jamais d’offre à l’oral, ça ne vaut rien. Un écrit formalise votre sérieux et vous protège juridiquement.

Le compromis de vente : un engagement quasi définitif

L’offre validée, vous filez chez le notaire pour signer un compromis de vente. Cet avant-contrat est la véritable colonne vertébrale de la vente. Il scelle définitivement l’accord sur le prix et fixe toutes les conditions de la transaction.

À cet instant, vous versez un acompte de garantie, souvent entre 5 et 10% du prix total. Vous disposez ensuite d’un délai de rétractation légal de 10 jours pour changer d’avis.

Passé ce délai, si vous vous retirez sans raison valable comme un refus de prêt, vous perdez votre acompte.

Le rôle du notaire et la signature de l’acte final

Le notaire est l’officier public indispensable qui sécurise la transaction pour l’État. Il vérifie tous les aspects légaux du bien et rédige l’acte de vente final.

- Obtenir l’offre de prêt définitive de la banque.

- Rassembler les documents d’état civil et le contrat de mariage si besoin.

- Souscrire à l’assurance emprunteur.

- Préparer le virement pour le solde du prix et les frais de notaire.

Le jour J, vous signez l’acte authentique directement dans l’étude du notaire. C’est à ce moment précis, et pas avant, que le transfert de propriété devient effectif.

Vous payez le solde du prix et les fameux « frais de notaire », qui sont en réalité surtout des taxes collectées pour l’État. Le notaire vous remet alors les clés tant attendues. Félicitations, vous êtes enfin propriétaire.

Se lancer dans l’immobilier peut faire peur, mais rappelez-vous : chaque expert a commencé avec des doutes. La clé est d’avancer étape par étape, en maîtrisant votre budget et la fiscalité. Oubliez les recettes magiques, seule une préparation rigoureuse sécurise votre avenir. Alors, respirez un grand coup et osez enfin passer à l’action

FAQ

Est-ce vraiment facile de se lancer dans l’immobilier quand on débute ?

Je ne vais pas vous mentir : sur le papier, le concept est simple (acheter, louer, encaisser), mais la réalité demande du travail. Ce n’est pas « facile » dans le sens où cela ne se fait pas en un claquement de doigts : il faut se former, visiter, négocier et monter un dossier bancaire solide. C’est un parcours qui demande de la persévérance.

Cependant, c’est tout à fait accessible. Vous n’avez pas besoin d’être un expert en bâtiment ou un génie des mathématiques. Avec de la méthode, de la patience et en suivant les étapes pas à pas (comme valider son budget avant de visiter), n’importe qui peut réussir son premier investissement.

Quel budget faut-il prévoir pour commencer à investir ?

C’est la bonne nouvelle : il pas de ticket d’entrée minimum fixe ! Tout dépend de votre stratégie. Si vous visez l’achat d’un appartement, les banques demandent généralement un apport personnel couvrant au moins les frais de notaire et de garantie, soit environ 10 % du prix du bien. Pour un studio à 100 000 €, comptez donc 10 000 € d’épargne.

Si votre budget est plus serré, vous pouvez commencer par des « petits » actifs comme une place de parking ou une cave (accessibles dès 5 000 € à 10 000 €). Et si vous n’avez que quelques centaines d’euros, la « pierre-papier » (SCPI) permet d’investir dans l’immobilier dès 200 € ou 300 €, sans avoir à gérer le moindre locataire.

Combien faut-il investir pour espérer gagner 1 000 euros par mois ?

C’est l’objectif de liberté financière que beaucoup visent ! Pour obtenir 1 000 € de revenus nets (cash-flow) dans votre poche chaque mois, le calcul dépend de la rentabilité de vos biens. Avec un rendement net moyen de 5 %, il faudrait posséder un patrimoine d’environ 240 000 € entièrement payé (sans crédit).

Si vous avez un crédit en cours, c’est différent : les loyers remboursent la banque. Pour dégager 1 000 € de bénéfice immédiat (ce qui reste après le crédit et les charges), il faut souvent viser des stratégies à haut rendement (colocation, location courte durée) ou multiplier les opérations. Ne cherchez pas ce chiffre dès le premier achat, construisez pierre par pierre.

Où est-il pertinent d’investir 100 € par mois ?

Même avec 100 € par mois, vous pouvez mettre un pied dans l’immobilier. Oubliez l’achat direct d’un appartement, et tournez-vous vers les SCPI (Sociétés Civiles de Placement Immobilier) en assurance-vie ou en direct. Vous achetez des parts d’un parc immobilier géré par des pros et vous touchez des loyers au prorata de votre mise.

C’est une excellente façon de prendre date, de comprendre les mécanismes de rendement et de voir votre argent travailler sans prendre de risques démesurés. C’est aussi une épargne forcée indolore qui peut constituer, au bout de quelques années, un petit apport pour un projet plus gros.

Est-ce que le marché immobilier risque de s’effondrer en 2025 ?

Ah, la fameuse boule de cristal ! Personne ne peut prédire l’avenir avec certitude. L’immobilier est cyclique : il y a des périodes de hausse et des périodes de correction. Actuellement, nous voyons un ajustement des prix dû à la hausse des taux, mais parler d’effondrement total est souvent exagéré, car la demande de logements reste très forte en France.

Mon conseil : n’essayez pas de « timer » le marché (acheter au point le plus bas). Si vous achetez un bien de qualité, bien placé, et que vous envisagez de le garder sur le long terme (10, 15 ou 20 ans), les fluctuations de 2025 n’auront que peu d’impact sur votre réussite finale. Investissez quand vous êtes prêt, pas quand les journaux disent de le faire.

Et si j’investissais 1 000 € par mois pendant 5 ans, quel serait le résultat ?

Si vous placez 1 000 € par mois pendant 5 ans sur un support sécurisé ou en SCPI (avec un rendement moyen de 4-5 %), vous vous retrouverez avec un capital d’environ 66 000 € à 68 000 € (intérêts composés inclus). C’est une somme considérable !

Dans le monde de l’immobilier physique, cette somme est un levier surpuissant. Avec 65 000 € d’apport, les banques vous ouvriront grand les portes pour financer un projet à 300 000 € ou plus. C’est souvent la meilleure stratégie : épargner fort pendant quelques années pour ensuite utiliser l’effet de levier du crédit bancaire.

Qu’est-ce que la règle des 70 dans l’immobilier ?

C’est une règle empirique souvent utilisée par les investisseurs qui font de l’achat-revente ou de la rénovation lourde. Elle stipule que pour réaliser une bonne affaire, vous ne devriez pas payer un bien plus de 70 % de sa valeur estimée après travaux, moins le coût des travaux.

Par exemple, si une maison rénovée vaut 200 000 € et qu’il y a 30 000 € de travaux, votre offre maximale devrait être : (200 000 x 0,70) – 30 000 = 110 000 €. C’est une règle stricte qui permet de s’assurer une marge de sécurité et un profit, mais attention, elle est très difficile à appliquer dans les marchés tendus comme les grandes villes françaises.

Quel salaire faut-il pour obtenir un prêt de 150 000 € ?

Sortons la calculatrice ! Pour emprunter 150 000 € sur 20 ans avec les taux actuels (disons autour de 4 %, assurance comprise pour l’exemple), la mensualité de remboursement tourne autour de 900 € à 950 €.

Comme les banques limitent généralement votre taux d’endettement à 35 % de vos revenus, il vous faut un revenu net mensuel d’environ 2 600 € à 2 700 € (seul ou à deux) pour que le dossier passe. N’oubliez pas que si vous avez déjà d’autres crédits (voiture, conso), cela réduit d’autant votre capacité d’emprunt.